消費者金融に比べて上限金利が低めの銀行カードローンです。

銀行は都市銀行にあたるメガバング、地方銀行、信託銀行、ネット銀行と全国津々浦々、どこにでも必ずあり身近な存在です。

銀行に対しての信頼度や安心感は生活に密接しているからこそ生まれるものです。銀行に対して悪いイメージを持っている方は、ほとんどいないと言えるほどです。

カードローンは言わば借金です。お金を借りることへの不安は誰しもが持っていますが、銀行であればその不安も消し去ってくれるような気がします。

2022年2月末現在で、都市銀行、信託銀行、地方銀行、第二地方銀行、その他銀行(ネット銀行など)と合計すると122の金融機関が存在します。

銀行の数だけ銀行カードローンがあると思うと、どれを選んだらいいのか悩んでしまうので、おすすめ銀行カードローンの特徴をしっかり把握して申込みしましょう!

この記事でわかること

- 銀行のカードローンの金利や審査の仕組みを比較できる

- 銀行カードローンのメリットや特徴がわかる

- カードローンの基本の仕組みや返済方法がわかる

監修者 | ファイナンシャルプランナー コア・ライフプラニング株式会社 理事 営業教育部 部長 伊藤 理沙 神戸市出身。新卒で大手国内保険会社に入社後、14年勤務し、大型乗合保険代理店に所属を変え、 ファイナンシャルプランナーとしてマネースクールを中心に活躍中。 第1子を出産し、教育資金を考える中、資産運用について深く研究されていて、資産運用、節約節税などを得意とする。個別相談件数は1万件を超え、親しみやすく、知識、経験豊富な頼りがいのある働くママ講師 ▶プロフィールの続きを見る |

関連記事 カードローン おすすめを比較!

銀行の取扱うローンの種類

銀行といえば、住宅ローン、自動車ローン、教育ローン、フリーローンなど様々なローンが用意されています。

住宅ローン、自動車ローン、教育ローンは使用目的以外に利用することができません。

そのため、ただ生活費が困っている、旅行に行くためにお金が必要、趣味の買い物をしたいなどの理由でローンを申込む事ができません。

例えば、自動車ローンであれば車代以外に利用することはできません。

銀行カードローンに似ているのが、フリーローンでカードローンと同じく使用目的が自由となっていますが、借り入れる時に使用目的を聞かれることもあります。

また、フリーローンは一度だけの融資となるため、追加で借り入れたり再度借入することができません。つまり一度きりのローンとなるため、追加やまた借りたいなと思ったら、再度、申込み&審査が必要になります。

それに比べると銀行カードローンであれば、1度審査に通過していれば、誰にも使用用途を聞かれず、自由に何度でも借入できます!(事業性資金は除く)

さらに銀行カードローンは、カードローンの中でも消費者金融に比べて上限金利が低めです。また、お金を貸してくれているのが銀行と言うことで安心感や信頼感を得ることができますよ。

主婦におすすめのカードローンについての記事もあります。是非、主婦におすすめのカードローン6社を比較!カードローンのメリットや審査基準を解説をお読みください!

おすすめ銀行カードローン15選のメリットや特徴を比較!

おすすめ銀行カードローンの基本スペックや特徴をまとめて比較できます。気になる項目を比較して好みのカードローンを見つけてくださいね!

|  | ||||||||||||||

| カードローン名 | 三菱UFJ銀行 カードローン バンクイック | 楽天銀行 スーパーローン | 三井住友銀行カードローン | auじぶん銀行カードローン | UI銀行 UI Plan(スマホローン) | きらぼし銀行カードローン | みずほ銀行カードローン | イオン銀行 カードローン | 新生銀行スマートカードローン プラス | 横浜銀行カードローン | ちばぎんカードローン | りそなカードローン | オリックス銀行カードローン | PayPay銀行 カードローン | セブン銀行 カードローン |

| 特典 | 楽天ポイント 1,000ポイント プレゼント | 最大11,000Pontaポイントをプレゼント | Tポイントを最大2,000ポイントプレゼント | - | - | ||||||||||

| 無利息期間 | - | - | - | - | - | - | - | - | - | - | - | - | - | 初回30日間 | - |

| 年利 | 年1.4%~年14.6% | 年1.9%~年14.5% | 年1.5%~年14.5% | 年1.48%~年17.5% (※2) | 年1.3%~年14.5% | 年1.6%~年14.8% | 年2.0%~年14.0% | 年3.8%~年13.8% | 年4.5%~年14.8% | 年1.5%~年14.6% | 年1.4%~年14.8% | 年3.5%~年13.5% | 年1.7%~年14.8% | 年1.59%~年18.0% | 年12.5%~年15.0% |

| ご利用限度額 | 800万円 | 800万円 | 10万円~800万円 | ■通常、カードローンau限定割 誰でもコース 10万円以上800万円以内 ■カードローンau限定割 借り換えコース 100万円以上800万円以内 | 1,000万円 | 1,000万円 | 800万円 | 800万円 | 500万円 | 1,000万円 | 800万円 | 800万円 | 800万円 | 1,000万円 | 300万 (はじめての場合は50万円) |

| 簡易診断 | あり | - | あり | あり | なし | あり | なし | 簡易審査5秒 | あり | 簡易審査3秒 | 簡易審査10秒 | 簡易審査10秒 | かんたんお試し診断 | 簡易診断1秒 | 簡易診断5秒 |

| 審査期間 | 最短当日 | 最短当日 | 最短当日 (申込完了後の確認事項や本人確認書類の提出状況によって異なる場合がございます) | 最短1時間 | 最短翌営業日 | - | 最短翌営業日以降 | - | 最短当日 | 最短翌日 | 最短翌営業日 | 1週間以内 | 数日 | 仮審査最短60分 | 最短2日 |

| WEB完結 | 〇(※3) | ○ | 〇(※1) | ◯ | 〇 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 公式サイト |

※1:普通預金口座をお持ちでなくても

・本人確認をオンラインでされた方は、WEB完結が可能です。

※ご契約後にローン専用カード等をご自宅へ郵送します。

なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

※2:通常:1.48%~17.5%

カードローンau限定割 誰でもコース:1.38%~17.4%

カードローンau限定割 借り換えコース:0.98%~12.5%

※3:申込みまでWEB完結

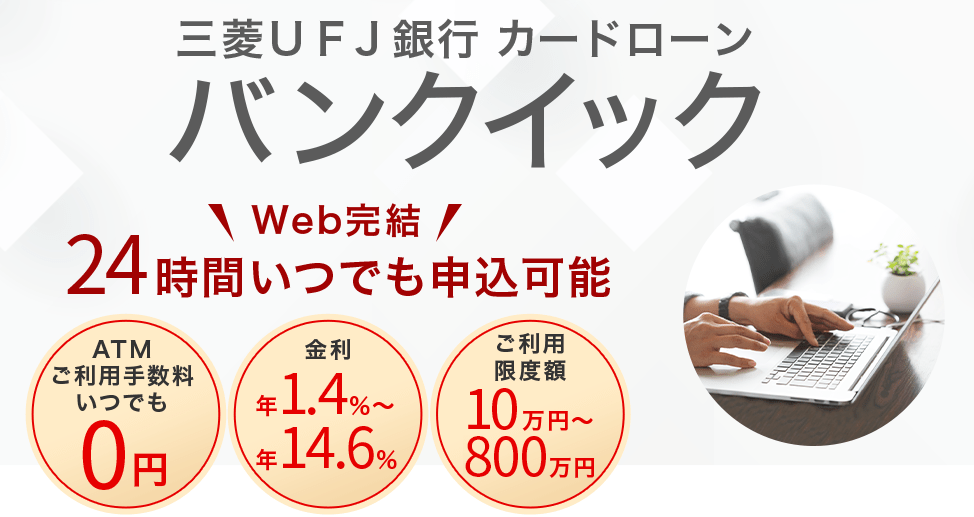

低金利 年1.4%~年14.6% 郵送物無しの契約可能三菱UFJ銀行カードローン バンクイック

バンクイックの特徴

- 金利 年1.4%~年14.6%の低金利

- 三菱UFJ銀行の口座がなくてもOK

- 4つの項目で借入可能かすぐに診断

- WEB(パソコン、スマートフォン、アプリ)で24時間申込み受付け

- 三菱UFJ銀行ATMと提携コンビニATMでいつでも借り入れ・返済可能

- 返済期日・返済額が選べる!

- 郵送物無しの契約可能

- 最短当日

- 毎月の最少返済額1,000円から可能

三菱UFJ銀行カードローンのバンクイックは、三菱UFJ銀行の口座がなくても申込むことができ、WEB(パソコン、スマートフォン、アプリ)からであれば24時間365日好きな時に申込むことができます。

バンクイックは働き盛りの30代・40代を中心に幅広い年代で利用されており、男性7割、女性3割の男女比で利用されている(2018年1月31日現在)と公式サイトに記載されており、男性の方が多く利用されていることが分かります。

借り入れ可能可能かを4つの項目を入力するだけですぐに診断することもできます。

バンクイックは消費者金融系のカードローンに比べると低金利で安心感があります。借り入れや返済は三菱UFJ銀行のATMや、全国のセブン銀行・ローソン銀行・イーネットのATMが利用でき手数料は完全無料です。

返済の期日や、毎月の返済金額を選ぶことができ、最少返済額は1,000円から設定することができます。

\ 借入可能かすぐに分かる診断 /

三菱UFJ銀行の口座があれば、入力項目が少なく、バンクイックのカードが届く前から融資を受けることが可能になるので、もし口座を作る場合は三菱UFJ銀行の口座をアプリで簡単に口座開設も可能です。

三菱UFJ銀行の口座があってもなくても、マイナンバーカードによるIC認証を実施することで、カードレスを選ぶことが可能です。

カードレスにすることで、郵送物をなくすことができるため、周りに気が付かれずにカードローンを利用することができます。

三菱UFJ銀行カードローン バンクイックの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

三菱UFJ銀行カードローン バンクイックの年利は、利用限度額に応じて三菱UFJ銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) |

| 710万円~800万円 | 年1.4%~年3.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| ~100万円 | 年13.6%~年14.6% |

三菱UFJ銀行カードローン バンクイックの返済日と返済方法

銀行カードローンは返済日が銀行ごとに決まっていることが多い中、三菱UFJ銀行カードローン バンクイックの返済日は2種類ありどちらかを選ぶことができます。

三菱UFJ銀行カードローン バンクイックは返済日と返済方法を選ぶことができます。

- 35日ごとの返済:

初回返済日は借入日の翌日から35日以内

2回目以降は直近の返済翌日から35日以内 - 毎月指定日返済:希望の返済日を指定

「毎月指定日返済」は1日~31日から希望の返済日を選ぶことができるので給料日後などに指定することができます。

もし、転職等で給料日が変更になった場合は返済日を変更することができます。

なお、自動引き落としは三菱UFJ銀行口座のみとなります。

- 三菱UFJ銀行口座から引落し(35日ごとの返済は選べない)

- 三菱UFJ銀行ATM・提携コンビニATMからの返済

- 三菱UFJダイレクト(インターネットバンキング)からの返済

- バンクイックアプリ・会員ページで他行口座からの返済

\ 借入可能かすぐに分かる診断 /

バンクイックの基本情報

バンクイックは上限金利年14.6%の低金利。WEB(パソコン、スマートフォン、アプリ)から24時間受付。最少返済金額は毎月1,000円からの返済が可能です。

4つの項目を入力するだけで借入可能かを診断!メガバンクの三菱UFJ銀行が提供するカードローンだから安心です。

| 実質年率 | 年1.4%~年14.6% |

| 融資限度額 | 800万円 |

| 簡易審査 | あり |

| 最短審査 | 最短当日 |

| WEB完結 | 〇 |

| 提携ATM台数 | 記載なし(三菱UFJ銀行・全国のセブン銀行・ローソン銀行・イーネットのATM) |

おすすめ記事 カードローン 学生におすすめを比較!

入会で1,000ポイント貰える!楽天銀行スーパーローン

楽天スーパーローンの特徴

- 60歳以下の専業主婦申込み可能

- 口座がなくてもOK(契約後の開設も不要)

- 楽天会員ランクによって審査優遇あり※1

- 入会で楽天ポイントが1,000ポイント貰える

楽天銀行はネット銀行口座数No.1(2021年6月楽天銀行調べ)とネットに強い銀行です。

スマホを使ってWEBからの申込み可能だから、申込書類への記入もないので簡単に申込むことができますよ!

楽天銀行の口座を持ってなくても楽天スーパーローンに申込むことができ、申込み後に口座の開設も不要です。

銀行のカードローンの場合は、申込み時に口座がなくてもOKなところがほとんどですが、申込み後に口座の開設が必要なところも多くある中、口座がなくても利用できるのは便利です。

口座開設が必要なカードローンの場合は、毎月一定金額が自動で引落しとなるため、返済計画を立てやすくなります。

もちろん、楽天銀行スーパーローンも自動引き落とし可能で、楽天銀行の口座がない方は指定した銀行口座を設定することができます。

夜中に急に現金が、どうしても必要になった場合、楽天銀行スーパーローンであれば借入を24時間365日即時(メンテナンス時間以外)に楽天銀行へ振込してくれるため、楽天銀行口座を持っている方は設定しておくことをおすすめします。

楽天市場を利用している方であれば、楽天会員ランクを知っている方も多いですが、楽天銀行も楽天グループとなるため、楽天会員ランクに応じて審査を優遇があります。※1

もちろん、楽天会員ランクが上位であっても確実に審査に通るわけではありません。

公式サイト 最大2,000円分ポイントプレゼント中!楽天銀行スーパーローン公式サイト

楽天銀行スーパーローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

楽天銀行スーパーローンの通常年利は、利用限度額に応じて楽天銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) |

| 800万円 | 1.9%~4.5% |

| 600万円以上800万円未満 | 2.0%~7.8% |

| 500万円以上600万円未満 | 2.5%~7.8% |

| 350万円以上500万円未満 | 2.9%~8.9% |

| 300万円以上350万円未満 | 2.9%~12.5% |

| 200万円以上300万円未満 | 3.9%~14.5% |

| 100万円以上200万円未満 | 6.6%~14.5% |

| 10万円以上100万円未満 | 14.5% |

楽天銀行スーパーローンの返済日と返済方法

楽天銀行スーパーローンは、申込み時に指定した銀行口座から毎月自動引き落とし返済してきます。

また、引落し口座は楽天銀行以外の口座も設定可能です。

銀行カードローンは返済日が決まっている銀行が多い中、楽天銀行カードローンは4つから選ぶことができます。

楽天銀行スーパーローン返済日

- 1日

- 12日

- 20日

- 27日※1

※1:27日は楽天銀行口座を返済口座として登録した場合のみ選択可能

楽天銀行スーパーローンは、毎月指定口座からの引落しにより返済していきますが、余裕がある時は以下の方法で随時返済することができます。

- 提携ATMからの返済

- インターネットからの返済

- 振込での返済

公式サイト 最大2,000円分ポイントプレゼント中!楽天銀行スーパーローン公式サイト

楽天銀行スーパーローンの基本情報

楽天銀行スーパーローンはスマホで申込み完結!

専業主婦・主夫、パート・アルバイトも申込みできる!入会&利用で楽天ポイントが最大2,000ポイントプレゼントされるカードローンです。

| 実質年率 | 1.9%~14.5% |

| 融資限度額 | 800万円 |

| 簡易審査 | - |

| 最短審査 | 最短当日 |

| WEB完結 | 〇 |

| 提携ATM台数 | 記載なし(全国のコンビニや金融機関のATMで借入れ・返済可能) |

※1:楽天会員全員が必ず審査優遇を受けれるとは限りません。

上限金利年14.5% 返済額は毎月2,000円から(毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます)三井住友銀行カードローン

三井住友銀行カードローンの特徴

- 上限金利が年14.5%と消費者金融に比べて金利が低め

- 全国の三井住友銀行ATM・提携コンビニATMで手数料0円で利用可能

- 毎月の返済額は2,000円から

(毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。) - 三井住友銀行の口座がなくても申込みOK

- 審査回答・融資まで最短当日

(申込完了後の確認事項や本人確認書類の提出状況によって異なる場合がございます) - スマホから24時間、土日も申込みOK

- ローン契約機でもカード受取が可能

三井住友銀行カードローンは年齢、年収、他社カードローンお借入金額を入力することで10秒で申込可能かどうかの簡易診断をすることができます。

例えば、20代、年収50万、他社カードローンお借入金額を10万円で入力してみたところ、「お申込可能と考えられます」と表示されます。

もちろん、申込可能と表示されても確実に審査に通ることが約束されてはいませんが、申込む前にある程度、目安を付けることができます。

\ 申込10秒診断 /

三井住友銀行カードローンは三井住友銀行の普通預金口座を持ってない方でも、もちろん申込むことができます。

普通預金口座を持っていると、入力項目が少なくて済むことと、今持っているキャッシュカードで借入れすることが可能となります。

普通預金口座を持っていない場合、カードローンのカードは郵送にするかローン契約機での受け取りにするか選ぶことができます。なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

近くにローン契約機がない場合は、三井住友銀行は来店不要でアプリ上で口座開設も可能なので口座開設後にカードローンを申込むのも手です。

申込み自体は24時間365日、いつでもWEBから申し込むことが可能なので、好きな時間に申込むことができます。

三井住友銀行カードローンの借入利率

銀行カードローンの魅力は、なんと言っても消費者金融と比べたときの上限金利の低さにあります。

三井住友銀行カードローンの年利は利用限度額に応じて三井住友銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) |

| 700万円超800万円以下 | 1.5%~4.5% |

| 600万円超700万円以下 | 4.5%~5.0% |

| 500万円超600万円以下 | 5.0%~6.0% |

| 400万円超500万円以下 | 6.0%~7.0% |

| 300万円超400万円以下 | 7.0%~8.0% |

| 200万円超300万円以下 | 8.0%~10.0% |

| 100万円超200万円以下 | 10.0%~12.0% |

| 100万円以下 | 12.0%~14.5% |

関連記事 三井住友銀行カードローンの審査や金利を解説

三井住友銀行カードローンの返済日と返済方法

銀行カードローンは返済日が決まっている銀行が多い中、三井住友銀行カードローンは4つから選ぶことができます。

返済日は申込み時に設定しますが、設定後は返済日の変更は行うことができないので注意して設定するようにしましょう。

三井住友銀行カードローンの返済日

- 5日

- 15日

- 25日

- 月末

返済日までに3つの返済方法から選ぶことができます。

- 三井住友銀行返済用預金口座からの引落し

- 全国の三井住友銀行ATM・提携ATMからの返済

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。 - SMBCダイレクト(インターネットバンキング)からの返済

三井住友銀行カードローンの基本情報

三井住友銀行カードローンは、消費者金融系のカードローンに比べ上限金利が低い。

10秒で申込可能か診断!スマホから24時間、土日も申込みできる。

\ 申込10秒診断 /

| 実質年率 | 1.5%~14.5% |

| 融資限度額 | 10万円~800万円 |

| 最短審査 | 最短当日 (申込完了後の確認事項や本人確認書類の提出状況によって異なる場合がございます) |

| WEB完結 | 〇 普通預金口座をお持ちでなくても ・本人確認をオンラインでされた方は、WEB完結が可能です。 ※ご契約後にローン専用カード等をご自宅へ郵送します。 なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 |

| 提携ATM台数 | 記載なし(全国の三井住友銀行ATM・提携コンビニATM・ゆうちょATMが利用可能) |

おすすめ記事 カードローン 即日融資可能なおすすめを比較!

au IDがあれば最大年0.5%金利優遇あり!契約後最短当日融資可能auじぶん銀行カードローン

auじぶん銀行カードローンの特徴

- WEBで申込み完結!来店・郵送不要!

- 24時間365日申込みOK

- au IDを持っていれば最大 年0.5%の金利優遇がある!

- 提携ATMは手数料無料で借入・返済可能

- 1,000円単位で借入・返済可能 (※2)

- auじぶん銀行の口座がなくてもOK

- auじぶん銀行口座から自動引き落としも可能

auじぶん銀行はインターネット銀行になります。

auじぶん銀行カードローンは年金利が最大0.5%も金利優遇があるので、通常より金利を抑えて借りることができます。

しかも、金利優遇を受けるには、au IDを持ってるだけで金利優遇になります。

申込みは24時間受付でWEBで完結します。来店や郵送不要です。

また、借入・返済も1,000円単位から可能(※2)なので安心して利用することができます。

さらに、借入・返済する際も提携ATM手数料無料となっているので、全国のコンビニはじめ三菱UFJ銀行やゆうちょ銀行で手数料無料で借入・返済ができます。

銀行カードローンの多くは、銀行口座を持っているもしくは口座開設が必要になりますが、auじぶん銀行カードローンはauじぶん銀行の口座がなくても利用することができます。

返済方法も、「期日指定返済」と「35日ごと返済」の2つから返済サイクルを選ぶこともできるので、自分の給料日や生活スタイルに合わせて契約時に選ぶことができます。

もちろん、返済方法を変更することは可能です。

auじぶん銀行の口座を持っていれば、口座引落しの自動支払い返済も可能ですが、返済方法は「期日指定返済」のみとなり、「35日ごと返済」を選んだ場合は提携ATMからの返済のみとなります。

auじぶん銀行からの自動支払い返済ができるので、返済忘れが起きないので口座を持ってない方は口座開設もおすすめです。

また、カードローンの返済も返済額は1,000円から(※2)と無理なく返済することも可能です。

※2 借入金額によって返済額が変わります。10万円借入・金利年9%以下の場合1,000円、金利年9%超13%以下の場合1,500円、金利年13%超の場合2,000円

auじぶん銀行カードローンの借入利率

auじぶん銀行カードローンは、au IDを持っているだけで通常金利より最大年0.5%の金利優遇を受けることができます!

auじぶん銀行カードローンの年利は利用限度額に応じてauじぶん銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| ご利用限度額 | 通常の借入利率(年利) | カードローンau限定割の金利 | |

| 誰でもコース au限定割で年0.1%優遇 | 借り換えコース au限定割で年0.5%優遇 | ||

| 710万円~800万円 | 1.48%~3.5% | 1.38%~3.4% | 0.98%~3.0% |

| 510万円~700万円 | 3.5%~5.0% | 3.4%~4.9% | 3.0%~4.5% |

| 310万円~500万円 | 5.0%~7.0% | 4.9%~6.9% | 4.5%~6.5% |

| 110万円~300万円 | 7.0%~13.0% | 6.9%~12.9% | 6.5%~12.5% |

| 10万円~100万円 | 13.0%~17.5% | 12.9%~17.4% | 12.5%(※注) |

※注:限度額は100万円の場合のみ

借り換えコースを申込みで審査の結果、限度額が100万円未満となった場合は誰でもコースの金利が適用

au限定割にはau IDが必要になりますが、au限定割には以下適用条件があります。

- 判定日にauじぶん銀行でau ID登録(状況)が有効になっていること

- 借り換えコースの場合は、ご利用限度額が100万円以上であること

- 借り換えコースの場合は、auじぶん銀行カードローンからの借入金で他社の借入金を返済すること

auじぶん銀行カードローンの返済日と返済方法

銀行カードローンは返済日が銀行ごとに決まっていることが多い中、auじぶん銀行カードローンの返済方法が2種類ありどちらかを選ぶことができます。

auじぶん銀行カードローンは返済日と返済方法を選ぶことができます。

- 35日ごとの返済:

初回返済日は借入日の翌日から35日後 - 期日指定日返済:希望の返済日を指定

「期日指定日返済」は1日~31日から希望の返済日を選ぶことができるので給料日後などに指定することができます。

もし、転職等で給料日が変更になった場合は返済日を変更することができます。

なお、自動引き落としはauじぶん銀行口座のみなるため、auじぶん銀行口座を持ってない場合は、提携ATMからの返済となります。

- auじぶん銀行口座から引落し(35日ごとの返済は選べない)

- 提携ATMからの返済

auじぶん銀行カードローンの基本情報

auじぶん銀行カードローンは最大年0.5%の金利優遇がある!

来店不要・郵送物なしの「WEB完結申込」が魅力!借入も返済も提携ATM手数料無料のカードローンです。

| 実質年率 | 通常:1.48%~17.5% カードローンau限定割 誰でもコース:1.38%~17.4% カードローンau限定割 借り換えコース:0.98%~12.5% |

| ご利用限度額 | ■通常、カードローンau限定割 誰でもコース 10万円以上800万円以内 ■カードローンau限定割 借り換えコース 100万円以上800万円以内 |

| 簡易審査 | 借入可能かすぐに分かる診断 |

| 最短審査 | 最短1時間 |

| WEB完結 | WEBで申込みから借入まで完結 来店不要、担保・保証人不要 |

| 申込資格 | 以下の条件を満たす方 ・契約時の年齢が満20歳以上70歳未満 ・安定継続した収入のある方(自営、パート、アルバイトを含む) ・保証会社であるアコム(株)の保証を受けられる方 |

| コンビニATM | |

| 専用アプリ | iPhone:× Android:× |

スマホで申込から契約まで完結!UI銀行UI Plan(スマホローン)

UI銀行 UI Plan(スマホローン)の特徴

- 上限金利が年14.5%と消費者金融に比べて上限金利が低め

- スマホで申込から契約まで完結

- 申込み時にUI銀行の口座がなくても大丈夫

- パート・アルバイト・派遣社員・契約社員も申込OK

- カードレスだからお財布もすっきり

UI銀行はデジタルバンクで2022年設立の銀行となります。デジタルバンクらしく、UI銀行の個人向け融資としてスマホローンとしてUI Planが用意されており、UI銀行の口座があればスマホで申込から契約まで完了します。

デジタルバンクはいわゆるネット銀行のことで、インターネット専業銀行のことで店舗をもたない銀行で、スマホのアプリやWEBで完結します。

UI銀行の口座がなくても、UI Plan(スマホローン)へ申込みすることはできますが、UI Planの返済は、UI銀行口座からの毎月自動引落しとなるため、UI Plan(スマホローン)の契約までにUI銀行の口座が必要になります。

UI銀行の口座開設は、UI銀行のアプリから行うことができます。UI銀行のアプリは使いやすく、口座開設後にアプリ内からUI Plan(スマホローン)の申込み可能なので、口座開設後にUI Plan(スマホローン)を申込みするのもおすすめです。

UI Plan(スマホローン)は、カードレスとなっており借入する際は、スマホから借入手続きすることで、UI銀行の本人名義の口座に振替入金されます。入金された現金を引き出すには、UI銀行のキャッシュカードを発行している方であれば、きらぼし銀行ATM、セブン銀行ATMから現金を引き出すことができます。

UI銀行の口座は新規発行手続きをしないとキャッシュカードは発行されないため、キャッシュカードが必要な方は新規発行申込みを行うようにしてください。ただ、UI銀行はセブン銀行ATMでスマホのみで現金を引き出すことができます。

キャッシュカードがなくても、近くにセブンイレブンがあれば現金の引き出しに困ることはありません。また、UI Planの返済方法は、毎月10日にUI銀行の本人名義の口座から引き落としとなるため、ATMを利用する機会は少なくなっています。

余裕がある月は多く返済したいと思ったときは、UI銀行のアプリ内から本人名義の口座から返済可能です。ただし、利息は公式アプリから返済はできず、毎月の約定返済となっています。

UI Plan(スマホローン)は、パート・アルバイトの方も申込み可能なうえに、勤続年数や年収の制限もありません。つまり年収が多くないと申込みできないわけではないので、アルバイトなどでも収入があれば、申込みすることができます。

アルバイトの方はカードローンへのハードルが高く、あきらめがちですが、UI Plan(スマホローンで)であれば安心して申込みできます。

UI銀行 UI Plan(スマホローン)の基本情報

UI銀行 UIPlan(スマホローン)は、申込から契約までスマホで完結。

カードレスでスマホで借入可能!担保・保証人不要!パート・アルバイト・派遣・契約社員の方も申込みできるカードローンです。

| 実質年率 | 1.3~14.5% |

| 融資限度額 | 1,000万円 |

| 簡易審査 | - |

| 最短審査 | 最短翌営業日 |

| WEB完結 | 〇 |

| 申込資格 | 以下のすべての条件を満たす日本国内に居住する個人のお客さま ・借入時の年齢が満20歳以上満65歳以下の方 ・日本国籍の方、または永住許可を受けている外国人の方 ・収入のある方 ※パート、アルバイト、派遣社員、契約社員、年金受給者の方も利用可能 ※勤続年数や年収による制限なし ・保証会社である(株)オリエントコーポレーションの保証が受けられる方 ・UI銀行普通預金口座を持っている方、または口座開設できる方 |

| コンビニATM | - |

| 提携ATM台数 | - |

\スマホで完結/

上限金利年14.8% 返済額は毎月2,000円からきらぼし銀行カードローン

きらぼし銀行カードローンの特徴

- ご融資利率は年1.60%〜年14.80%

- 契約と同時に借入可能

- きらぼし銀行ATM・京王線の駅ATM・全国のゆうちょ銀行・コンビニATMで利用可能

- 毎月の返済額は2,000円から

※毎月の返済額は下記1、2のいずれか小さい金額とさせていただきます。

1.前月約定返済日の最終残高に応じた返済額

2.当月の約定返済日前日(約定返済額引落とし前)の最終残高に、約定返済日当日に元加される利息額を加えた金額 - 申込時にきらぼし銀行の口座がなくてもOK

- パート・アルバイト・派遣社員・契約社員も申込みOK

- スマホから24時間、土日も申込みOK

きらぼし銀行は2018年5月1日に、東京都民銀行、八千代銀行、新銀行東京の3行が合併し、「きらぼし銀行」が誕生しました。きらぼし銀行は東京都と神奈川に店舗が多くあるため、関東在住の方におすすめのカードローンとなります。

きらぼし銀行カードローンはWeb申込みが可能で24時間365日好きな時に申込みすることができます。

Web申込みなので、関東に住んでいなくても申込み可能な気がしますが、きらぼし銀行カードローンの申込み条件に「お住まいまたはお勤め先の所在地が当行本支店の営業地域内にある方。」とあるため、きらぼし銀行の本支店の場所を確認しておくとスムーズです。

きらぼし銀行カードローンの魅力は、パート・アルバイト・派遣社員・契約社員の方であっても、申込み可能と公式サイトに記載されています。

通常であれば、きらぼし銀行への来店は必要ありませんが、申込み内容によっては来店が必要な場合もあります。

嬉しいことに、カードローンが手元に届く前に、契約と同時に希望の金額を返済口座に振込んでくれるため、すぐに借り入れが可能です。

なお、申込み時にきらぼし銀行の口座は必要ありませんが、ローン契約前までに、返済用口座の開設ときらぼし銀行のネットバンキングのきらぼしホームダイレクトの契約が必要になります。

申込み自体は24時間365日、いつでもWEBから申し込むことが可能なので、好きな時間に申込むことができます。

\パート・アルバイト・派遣・契約社員の方も/

きらぼし銀行カードローンの基本情報

きらぼし銀行カードローンは、契約と同時に借入可能が魅力。

きらぼし銀行の口座なくても24時間365日Webで申込み可能!担保・保証人原則不要!パート・アルバイト・派遣・契約社員の方も申込みできるカードローンです。

| 実質年率 | 1.6~14.8% |

| 融資限度額 | 10万円~1,000万円 |

| 簡易審査 | お借入れ1秒診断 |

| 最短審査 | 最短当日 |

| WEB完結 | 〇 |

| 申込資格 | 以下の条件を満たす方 ・借入時の年齢満20歳以上64歳以下の方 ・日本国籍の方、または永住許可を受けている外国人の方 ・安定・継続した収入のある方(パート、アルバイト、派遣社員、契約社員を含む) ・居住地・勤務先所在地がきらぼし銀行本支店の営業地域内の方 ・保証会社であるアイフル(株)の保証を受けられる方 ・電子メールアドレスをお持ちの方 |

| コンビニATM | |

| 提携ATM台数 | 記載なし(全国のコンビニや金融機関のATMで借入れ可能) |

\パート・アルバイト・派遣・契約社員の方も/

上限金利14% 申込みは24時間WEB完結!みずほ銀行カードローン

みずほ銀行カードローンの特徴

- WEBで申込み完結!来店・郵送不要!

- 24時間365日申込みOK

- 金利 年2.0%~14.0%の安心金利

- 申込時にみずほ銀行に口座がなくてもOK

- 審査は最短翌営業日

- 口座から自動引き落としだから計画的に返済が可能

- 返済は月2,000円から設定可能

- カードローン利用でみずほ銀行ATM時間外手数料が0円

みずほ銀行といえば、3大メガバンクの一角ともいえるみずほフィナンシャルグループの都市銀行となります。

申込みは24時間受付でWEBで完結します。来店や郵送不要です。

上限金利も14.0%と低く設定されています。

3大メガバンクであるみずほ銀行のカードローンは、申込み時にみずほ銀行の口座がなくても申込むことができ、口座がない場合は、カードローン申し込みと同時に口座開設も可能です。

すでにみずほ銀行の口座を持っている場合は、持っているキャッシュカードでカードローンを利用することができるため、カードが増える心配もありません。

口座を持ってない方も申込み時に同時口座開設を選択することで、キャッシュカードでカードローンを利用することが可能ですが、もしキャッシュカードとカードローンを分けたいとなった場合は、同時口座開設をしなければOKです。

ただし、必ずみずほ銀行の口座は必要となるため、別途口座開設の手続きが必要となります。

みずほ銀行カードローンの返済は自動口座引落しとなるので返済を忘れることもなくなりますよ。

また、カードローンの返済も最小返済額は2,000円からと無理なく返済することも可能です。

嬉しいことに、みずほ銀行の住宅ローンを利用している場合は、基準金利より年0.5%引き下げられます!

みずほ銀行カードローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

みずほ銀行カードローンの年利は利用限度額に応じてみずほ銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) |

| 800万円 | 2.0% |

| 600万円以上800万円未満 | 4.5% |

| 500万円以上600万円未満 | 5.0% |

| 400万円以上500万円未満 | 6.0% |

| 300万円以上400万円未満 | 7.0% |

| 200万円以上300万円未満 | 9.0% |

| 100万円以上200万円未満 | 12.0% |

| 10万円以上100万円未満 | 14.0% |

みずほ銀行カードローンの返済日と返済方法

みずほ銀行カードローンは、みずほ銀行口座が必須となり毎月10日にみずほ銀行口座から引落しとなります。

毎月10日に自動引き落としとなりますが、毎月10日以外にも余裕がある時は繰上げ返済をすることができます。

- みずほ銀行ATM・提携ATMからの返済

- みずほダイレクト(インターネットバンキング)からの返済

みずほ銀行カードローンの基本情報

みずほ銀行カードローンは来店不要・郵送物なしの「WEB完結申込」が魅力

上限金利が14.0%!月々2,000円からの返済の使い道自由なカードローンです。

| 実質年率 | 2.0%~14.0% |

| 融資限度額 | 800万円 |

| 簡易審査 | - |

| 最短審査 | 最短翌営業日以降 |

| WEB完結 | 〇 |

| 提携ATM台数 | 記載なし(全国のみずほ銀行ATMやコンビニATMで返済可能) |

イオン口座がなくても大丈夫!イオン銀行カードローン

イオン銀行カードローンの特徴

- 口座がなくてもOK

- 最小返済額は1,000円でゆっくり返済可能

- イオン銀行だから買い物ついでに!

イオン銀行は、イオングループの銀行なのでイオンモールなどに併設されている銀行なので買い物ついでに立ち寄りやいため、特に主婦の方は口座を持っている方も多いかと思います。

イオン銀行は買い物ついでに寄りやすいため、銀行で申込みが必要なのかなと感じてしまいますが、もちろんWEB完結となるため、スマホから申し込むことが可能です。

また、イオン銀行カードローンは、イオン銀行口座を持っていたら、手元にカードローンのカードが届く前に、新規申込み時の1回だけとなりますが、イオン銀行に振込んでくれます!

つまり、急いでる方も融資をすぐに受けることができます。

イオン銀行を持ってない方は、カードローンのカードが届くまで約5日程かかりますが、手元に届いたらイオン銀行ATMや提携ATMから借り入れることができます。

嬉しいことに、ATM手数料は無料で利用できるのは強い味方です。

カードローン用のカードが届くので家族にばれてしまうと思われがちですが、カードは佐川急便の「受取人確認サポート」で送られてきます。

受取人確認サポートは、本人しか受け取りができないもので受取の際に運転免許証などで確認が必要となるため、家族の方に届くことはないので安心です。

イオン銀行カードローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

イオン銀行カードローンの年利は利用限度額に応じて、イオン銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) |

| 800万円 | 3.8% |

| 600万円~790万円 | 3.8%~5.8% |

| 500万円~590万円 | 3.8%~7.8% |

| 400万円~490万円 | 3.8%~8.8% |

| 300万円~390万円 | 4.8%~8.8% |

| 200万円~290万円 | 5.8%~11.8% |

| 100万円~190万円 | 8.8%~13.8% |

| 10万円~90万円 | 11.8%~13.8% |

イオン銀行カードローンの返済日と返済方法

イオン銀行カードローンの返済日は毎月20日となっています。

イオン銀行口座を持っているとカードローンのカードを持ってなくてもすぐに融資を受けることができるので、イオン銀行口座を作っておきたいところですが、特別急いでない方であればイオン銀行口座がなくても申込みできる上に、毎月の引落しに他行の金融機関口座を指定することも可能です。

- イオン銀行ATM・提携ATMからの返済

- イオン銀行口座からの引落し

- ほか金融機関口座からの引落し

- インターネットバンキングからの返済(イオン銀行口座持っている方のみ)

イオン銀行カードローンの基本情報

買い物ついでに利用できる!

イオン銀行口座があれば振込融資可能!1,000円単位から気軽に借りられるカードローンです。

| 実質年率 | 3.8%~13.8% |

| 融資限度額 | 800万円 |

| 簡易審査 | 簡易審査5秒 |

| 最短審査 | - |

| WEB完結 | 〇 |

| 提携ATM台数 | 記載なし(全国のコンビニや金融機関のATMで借入れ・返済可能) |

SBI新生銀行の口座なくてもOK!SBI新生銀行カードローン

SBI新生銀行カードローンの特徴

- はじめての契約で「Tポイント」を最大2,000ポイントプレゼント

- 申込み後の口座開設不要

- 24時間365日借入・返済可能※1

- はじめての契約なら30日間利息無料!(2024年1月末まで)

※1:システムメンテナンス等によりご利用いただけない時間帯もあります。

SBI新生銀行のカードローンであるSBI新生銀行カードローンは、パート・アルバイトをはじめ、配偶者に安定した収入があれば専業主婦・主夫の方も申込み可能なカードローンです。

銀行系カードローンの場合は、申込み時に銀行口座を持ってなくても、同時開設もしくは後日口座の開設が必須なところがほとんどですが、新生銀行は口座を持ってなくても申込・利用することが可能です。

ただ、SBI新生銀行カードローンを申込む方であれば、SBI新生銀行の口座を持っていると24時間365日いつでも、お金を借りることが可能また返済もできます!

はじめての契約でTポイントプレゼント

SBI新生銀行カードローンを初めて契約する方に「Tポイント」を最大2,000ポイントプレゼント中です。

ポイント付与の条件

①Tポイントを1,000ポイントの条件(下記条件を満たす方)

- SBI新生銀行スマートカードローン プラスに初めて契約した方

- ご契約月の翌月末までに、Tポイントをもらおう!プログラムにエントリーした方

②さらにTポイントを1,000ポイントプレゼント(下記条件をすべて満たす方)

- 「収入を証明する書類」をご提出いただいた方

- 「収入を証明する書類」をご提出いただいた月から翌月末までにTポイントをもらおう!プログラムにエントリーした方

- 「収入を証明する書類」をご提出いただいた月の翌月末時点で残高が100,000円以上ある方

年6回以上の口座自動引落しで優待あり

SBI新生銀行カードローンは、申込み時・申込み後もSBI新生銀行の口座がなくても、借入・返済ができるカードローンとなります。

ただ、SBI新生銀行の口座を開設し、SBI新生銀行カードローンの返済を引き落とし口座として登録し年6回以上の引き落としがあると、SBI新生銀行のステップアッププログラムでシルバーになることができます。

嬉しいことに、新規で口座開設をすると、口座開設6ヵ月目までは「プラチナステージ」で利用することができます。

6か月間、プラチナステージとして利用し、7ヵ月目のステージは、口座開設から5ヵ月目までの取引状況によって判断されます。

新規口座開設した方のステージ判定条件は、通常ステージ判定よりクリアしやすくなっているため、SBI新生銀行カードローンの申込を検討している方は、SBI新生銀行の口座開設も合わせて行うと、さまざまな優遇サービスを受けることができます。

シルバーになるとセブン銀行ATMなどの出金手数料無料やネット振込手数料が月3回無料で利用することができます。

SBI新生銀行カードローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

SBI新生銀行カードローンの年利は利用限度額に応じて新生銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) |

| 400万円~500万円 | 4.5% |

| 300万円~399万円 | 7.0% |

| 200万円~299万円 | 9.0% |

| 100万円~199万円 | 12.0% |

| 1万円~99万円 | 14.8% |

SBI新生銀行カードローンの返済日と返済方法

SBI新生銀行カードローンの返済日は毎月27日となっています。

他の金融機関口座からの自動引落しも設定可能で、引落し日を14日もしくは27日のどちらかを選ぶことができます。

- 提携ATMからの返済

- 新生総合口座パワーフレックスからの自動引き落とし

- ほか金融機関口座からの引落し(14日もしくは27日を選べる)

- インターネットバンキングからの返済

- 指定口座への振込返済

SBI新生銀行カードローンの基本情報

SBI新生銀行の口座があると24時間365日借入&返済OK!

ステップアッププログラムでセブン銀行ATMなどの出金手数料が無料になるカードローンです。

| 実質年率 | 4.5%~14.8% |

| 融資限度額 | 最大500万円 |

| 簡易審査 | あり |

| 最短審査 | 最短当日 |

| WEB完結 | 〇 |

| 提携ATM台数 | 記載なし(全国のコンビニや金融機関のATMで借入れ・返済可能) |

来店不要!申込み時に口座なくてもOK!横浜銀行カードローン

横浜銀行カードローンの特徴

- 最大借入金額が1,000万円!

- 申込時に口座がなくてもOK

- 24時間WEBで申込み可能

- 審査結果が最短翌日

- 契約と同時に融資可能

通称「はまぎん」こと、横浜銀行のカードローンは神奈川県内、東京都内、群馬県前橋・高崎市・桐生市に住んでる方、お勤めの方が申込みできます。

対象地域に住んでいるもしくは勤務されている方には、横浜銀行の口座を持っている方も多いかもしれませんが、引っ越したばかりでまだ口座は持ってないという方も、気にすることなく申込むことができます。

横浜銀行カードローンは、申込み時に横浜銀行の口座はなくても申込みできるので、審査通過後の実際の契約時までに横浜銀行口座開設アプリから口座開設をすれば問題ありません!

横浜銀行カードローン自体も、来店不要WEBで24時間申込み可能です。

さらに、ローンカードが手元に届く前に、返済口座に振込んでくれるので、急いでる方もスピード融資を受けることができます。

実は、横浜銀行カードローンは最大借入金額が1,000万円と他のカードローンと比べると大きな金額まで融資可能となっています。

もちろん、最大となるため実際の利用限度額は、年収や他社への借入状況など申込み時の情報と個人信用情報を元に利用限度額が決まります。

クレジットカードなどのキャッシングや他のカードローンを利用している方も、横浜銀行カードローンでまとめることで、バラバラ返済していたものをまとめることで場合によっては利息を抑えることも可能です。

横浜銀行の公式アプリ「はまぎんアプリ」をスマホにダウンロードすることで、原則24時間365日借入や返済を行うことができます!

横浜銀行カードローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

横浜銀行カードローンの年利は利用限度額に応じて横浜銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) |

| 1,000万円 | 年1.5% |

| 900万円超1,000万円未満 | 年2.5% |

| 800万円超900万円以下 | 年3.0% |

| 700万円超800万円以下 | 年3.5% |

| 600万円超700万円以下 | 年4.0% |

| 500万円超600万円以下 | 年4.5% |

| 400万円超500万円以下 | 年4.8% |

| 300万円超400万円以下 | 年6.8% |

| 200万円超300万円以下 | 年8.8% |

| 100万円超200万円以下 | 年11.8% |

| 100万円以下 | 年14.6% |

横浜銀行カードローンの返済日と返済方法

横浜銀行カードローンは、カードローン申込み後、契約までに横浜銀行口座を開設する必要があり、毎月10日に横浜銀行口座から引落しとなります。

毎月10日に自動引き落としとなりますが、毎月10日以外にも余裕がある時は繰上げ返済をすることができます。

- 横浜銀行ATM・提携ATMからの返済

- <はまぎん>マイダイレクト(インターネットバンキング)またははまぎんアプリからの返済

横浜銀行カードローンの基本情報

最短翌日審査結果が分かる!

24時間口座がなくても申込みOK!はまぎんアプリで簡単借入&返済が可能なカードローンです。

| 実質年率 | 年1.5%~年14.6% |

| 融資限度額 | 最大1,000万円 |

| 簡易審査 | 簡易審査3秒 |

| 最短審査 | 最短翌日 |

| WEB完結 | 〇 |

| 提携ATM台数 | 記載なし(全国のコンビニや金融機関のATMで借入れ・返済可能) |

来店・郵送不要でWEBで手続き完結 10秒クイック診断千葉銀行カードローン

ちばぎんカードローンの特徴

- 来店・郵送不要でWEBで手続き完結!

- 4つの項目入力で借入可能か10秒クイック診断

- パート・アルバイトの方も申込み可能

- 毎月2,000円からの自動返済

- 安心の金利 年1.4%~14.8%

- 担保・保証人不要

- 申込時に千葉銀行の口座がなくてもOK

- 審査は最短翌営業日

- 契約と同時に融資可能

千葉県の方であれば、どなたでも知っている千葉銀行のカードローンです。

金利は安心の低金利で年1.4%~14.8%です。借入可能かを4つの項目を入力するだけで10秒でクイック診断ができます。いざという時の備えのために審査をしてみるのもおすすめです。

申込みは、来店不要でWEB上で完結することができます。郵送物も不要です。

返済は毎月2,000円から設定できる定額返済で、毎月1日に口座から自動返済されるので返済忘れがありません。

ちばぎんカードローンは、申込時に口座がなくても申込むことができ、最短翌営業日には審査結果がでるので、審査結果後、契約が完了すると同時に融資を受けることが可能です。

ただし、口座がない方は、残念ながら契約と同時に融資を受けることができないため、先に口座開設を行っておいた方が、スムーズに手続きを進めることができます。

ちばぎんカードローンは、指定口座から自動返済されるため必ず千葉銀行の口座が必要となってきます。

千葉銀行の口座開設には、店頭もしくはインターネットでの口座開設が可能ですが、インターネット支店の口座開設は千葉県、東京都、茨城県、埼玉県、神奈川県(一部対象外エリアあり)の地域の方となっているため、関東圏外の方は、残念ながらちばぎんカードローンへの申し込みは難しくなっています。

千葉県在住の方であれば、千葉銀行は千葉県内No.1の店舗・ATMネットワークとなるので地域密着型となるので安心です。

なお、すでに千葉銀行の口座を持っていて、他県に引っ越した場合であれば、お借入や返済は全国の提携金融機関・提携コンビニ銀行などで行うことができるので、問題なく申請できますよ!

\ 10秒クイック診断 /

ちばぎんカードローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

ちばぎんカードローンの年利は利用限度額に応じて千葉銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) |

| 660万円以上800万円以下 | 1.4%~3.5% |

| 510万円以上650万円以下 | 4.0% |

| 410万円以上500万円以下 | 4.3% |

| 350万円以上400万円以下 | 5.5% |

| 300万円以上340万円以下 | 6.0%~12.0% |

| 100万円以上290万円以下 | 9.0%~12.0% |

| 100万円未満 | 14.8% |

ちばぎんカードローンの返済日と返済方法

ちばぎんカードローンは、カードローン申込み後、契約までに千葉銀行口座を開設する必要があり、毎月1日に千葉銀行口座から引落しとなります。

毎月1日に自動引き落としとなりますが、毎月1日以外にも余裕がある時は繰上げ返済をすることができます。

- 千葉銀行ATM・提携ATMからの返済

- ちばぎんアプリからの返済

- インターネットバンキング・テレフォンバンキングからの返済

ちばぎんカードローンの基本情報

ちばぎんカードローンは来店不要・郵送物なしの「WEB完結申込」が魅力

10秒で借入可能かクイック診断!担保・保証人不要!パート・アルバイトの方も申込みできるカードローンです。

\ 10秒クイック診断 /

| 実質年率 | 1.4%~14.8% |

| 融資限度額 | 800万円 |

| 簡易審査 | 簡易審査10秒 |

| 最短審査 | 最短翌営業日 |

| WEB完結 | 〇 |

| 提携ATM台数 | 記載なし(全国の提携金融機関や提携コンビニATMで借入れ・返済可能) |

上限利率が13.5%!給料振込か住宅ローン利用で年0.5%引き下げりそなカードローン

りそなカードローンの特徴

- 24時間365日申込みOK

- 上限利率が13.5%の低金利

- 給料振込か住宅ローン利用で年0.5%引き下げ

- カードローンの利用残高でポイントが貯まる!

- りそなグループアプリで簡単借入&返済

- オートチャージ(自動融資)で未払いを防ぐ!

給料振込や住宅ローンをりそな銀行を利用されている方であれば、カードローンもりそなカードローンがおすすめです。

りそなカードローンは給料振込か住宅ローンを利用中であれば金利年0.5%引き下げてくれる金利特典があります。(住宅ローン条件あり)

元々、りそなカードローンの上限利率は13.5%と他の銀行カードローンに比べても低く設定されているにも関わらず、条件によってはさらに0.5%引き下げとなるので、上限利率が13.0%となります。

住宅ローンは諸条件がありますが、給料振込は単純に給料振込がりそな銀行というだけでOKなので利用しやすい金利特典となっています。

クレジットカードなどは利用すればポイントが貯まっていきますが、カードローンは利用してもポイントが貯まらないカードローンばかりです。

りそなカードローンはなんと、ポイントを貯めていくことができます!月中平均残高が10万円以上あれば月間20ポイントを貯めることができます。

また、給料振込されていると月間10ポイント貯めることもできます。つまり、りそな銀行で給料振込でりそなカードローンが平均10万円以上残高があれば、月間30ポイントを貯めることができます。

貯まるポイントは、りそなクラブポイントと呼ばれていて、ANAマイル、JALマイル、WAONポイント、dポイント、nanacoポイントなどに交換することができます。

りそなカードローンは申込み時にりそな銀行口座がなくても申込み可能ですが、審査通過後の契約時にはりそな銀行・埼玉りそな銀行口座が必要となります。

4つの質問に答えるだけで10秒で借入診断をしてくれるので不安な方は、年齢、年収、希望金額、他社借入金額を入力するだけで簡易診断してくれますよ!

また、りそなグループアプリが便利で口座の残高、借入残高、繰上げ返済などアプリ内から簡単に行うことができます。

りそなカードローンは他とは違い、オートチャージ機能があります。

りそな銀行口座から公共料金などの引落しをしていた場合、口座残高が足りないと通常は未払いとなってしまいますが、オートチャージ(自動融資)を設定していると、引落し予定の金額より残高が少ないと自動で融資され、予定日通り引落しがされます。

公共料金など生活に密接にかかわりのある支払いの未払いを未然に防ぐことができます!

りそなカードローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

りそなカードローンの年利は利用限度額に応じてりそな銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) | 金利特典あり(年利) |

| 800万円型 | 3.5% | 3.0% |

| 700万円型 | 4.0% | 3.5% |

| 600万円型 | 4.5% | 4.0% |

| 500万円型 | 4.9% | 4.4% |

| 400万円型 | 5.5% | 5.0% |

| 300万円型 | 7.0% | 6.5% |

| 200万円型 | 10.0% | 9.5% |

| 150万円型 | 10.0% | 9.5% |

| 100万円型 | 13.5% | 13.0% |

| 70万円型 | 13.5% | 13.0% |

| 50万円型 | 13.5% | 13.0% |

| 30万円型 | 13.5% | 13.0% |

| 10万円型 | 13.5% | 13.0% |

りそなカードローンの返済日と返済方法

りそなカードローンは、りそな銀行口座が必須となり毎月5日にりそな銀行口座から引落しとなります。

毎月5日に自動引き落としとなりますが、毎月5日以外にも余裕がある時は繰上げ返済をすることができます。

- りそなグループアプリからの返済

- りそな銀行ATM・提携ATMからの返済

- マイゲート(インターネットバンキング)からの返済

りそなカードローンの基本情報

上限利率が13.5%で金利特典で年0.5%引き下げ

カードローン残高10万円以上でポイントが貯まる!申込み時にりそな銀行の口座なくてもOK!24時間365日申込み可能なカードローンです。

| 実質年率 | 3.5%~13.5% |

| 融資限度額 | 最大800万円 |

| 簡易審査 | 簡易審査10秒 |

| 最短審査 | 1週間以内 |

| WEB完結 | 〇 |

| 提携ATM台数 | 記載なし(全国のコンビニや金融機関のATMで借入れ・返済可能) |

ガン保障特約付きプランも選択可能!オリックス銀行カードローン

オリックス銀行カードローンの特徴

- 保険料ゼロ!ガン保障特約付きプラン「Bright」も選択可能!

- 申込み後も口座開設不要!

- 来店不要!24時間WEB申込み可能

住宅ローンなどを組んだことがある方なら耳にしたことがあるのが「団信」です。団信は団体信用生命保険のことで、住宅ローンの債務者が返済期間中に亡くなった場合などに団体信用生命保険で住宅ローンの残高が完済されるシステムです。

オリックス銀行カードローンには団信に似ているガン保障特約付きプランの「Bright」が選択できます。ガン保障特約付きプランの保険は消費者信用団体生命保険で、高度障害と亡くなった場合にカードローン残高を保障してくれます。

ガン保障特約付きなので、ガンと診断された場合も同じくカードローン残高の借入残高が保障金額として充当されるため、ガン診断日より前に借り入れた残高は返済不要となります。

ちなみに、ガン診断確定後に借入れすることも可能ですが、診断後の借り入れた分は今まで通り返済が必要になります。

保障はガン診断確定された時点の借入残高が保険金として充当されます。

有り難いことに、ガン保障特約付きを選んでも、保険料・金利の上乗せなど一切ないため安心して申込むことができます。

消費者信用団体生命保険の保険料はオリックス銀行が負担してくれています。

通常、保険に加入する際は、健康診断などを行う必要がありますが、Brightは健康診断書などの書類提出はなく申込む際に必要事項を確認するだけとなっています。

カードローン残高があると、もしガンになったときに、治療も始まってうまく仕事にもいけるかわからない中、家族への負担や心配も「Bright」で減らすことができますよ!

オリックス銀行カードローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

オリックス銀行カードローンの年利は利用限度額に応じてオリックス銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

オリックス銀行カードローンの最大借入利率は他より高めに設定されているため注意が必要です。

| 利用限度額 | 借入利率(年利) |

| 700万円超800万円以下 | 1.7%~4.8% |

| 600万円超700万円以下 | 3.5%~5.8% |

| 500万円超600万円以下 | 3.5%~5.8% |

| 400万円超500万円以下 | 4.5%~8.8% |

| 300万円超400万円以下 | 4.5%~8.8% |

| 200万円超300万円以下 | 5.0%~12.8% |

| 150万円超200万円以下 | 5.0%~12.8% |

| 100万円超150万円以下 | 6.0%~14.8% |

| 100万円 | 6.0%~14.8% |

| 100万円未満 | 12.0%~14.8% |

オリックス銀行カードローンの返済日と返済方法

銀行カードローンは返済日が決まっている銀行が多い中、オリックス銀行カードローンは2つから選ぶことができます。

返済日は申込み時に設定しますが返済日の変更することも可能です。

オリックス銀行カードローンの返済日

- 10日

- 月末

返済日までに3つの返済方法から選ぶことができます。

- 指定銀行口座から引落し

- 提携ATMからの返済

- 返済専用口座への振込による返済

オリックス銀行カードローンの基本情報

ガン保険特約付きプラン「Bright」も選べる

Brightを選んでも保険料、金利上乗せなし!もしもの時にカードローン残高が0円になる家族も安心できるカードローンです。

| 実質年率 | 1.7%~14.8% |

| 融資限度額 | 最大800万円 |

| 簡易審査 | あり |

| 最短審査 | 数日 |

| WEB完結 | 〇 |

| 提携ATM台数 | 全国100,000台以上(全国のコンビニや金融機関のATMで借入れ・返済可能) |

初回借入日から最大30日間無利息!PayPay銀行カードローン

PayPay銀行カードローンの特徴

- 日本初のネット銀行のジャパンネット銀行からさらに進化

- 最大30日間利息なし!

- 申込時に口座がなくてもOK

2021年4月5日よりジャパンネット銀行からPayPay銀行に社名変更し、真新しいネット銀行のように感じますが、ジャパンネット銀行は日本初のインターネット銀行として誕生したネット銀行の老舗と言えます。

PayPay銀行カードローンの最大の魅力は銀行カードローンにも関わらず、初回借入日から最大30日間は無利息となり利息なしで借入れすることができます。

銀行カードローンでの無利息サービスは、ほとんどないためPayPay銀行カードローンの最大の魅力とも言えます。

しかも、無利息スタートが契約日ではなく、初回借入日からとなるのも大きなメリットです。

もしもの時のために契約したものの、実際は借入した日が3ヶ月後であっても初回借入日から30日となるため慌てて借り入れる必要がありません。

また申込時にはPayPay銀行の口座を持ってない方は、カードローンと同時に口座開設の申込みすることができるので、口座を持ってない方でも申込むことができます。

なお、PayPay銀行カードローンは、専業主婦の方も申込みすることが可能で「配偶者に安定した収入」があれば申込むことができます。

申し込みはもちろん、ネットで完結する上に、審査結果も電話ではなくメールでくるので安心です。

PayPay銀行のカードローンは、最短60分で仮審査の結果がメールで届くので、スピーディーで嬉しい限りです。

ただ、仮審査に通過した後に、本審査となるので仮審査に通過しても本審査で通過しない場合もあります。

PayPay銀行カードローンは、PayPay銀行のキャッシュカードで借入れすることになるため、口座を持ってない方は同時に口座開設も行い発行されたキャッシュカードで借入れすることになります。

実際にお金を借りる時は、発行されたキャッシュカードで セブン銀行ATM、イオン銀行ATM、ローソン銀行ATM などで借入れするか、スマホアプリやPCから口座に振込みも可能です。

PayPay銀行カードローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

PayPay銀行カードローンの年利は利用限度額に応じてPayPay銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

ただし、PayPay銀行カードローンは他の銀行カードローンに比べると最大借入利率が高めに設定されているため注意が必要です。

ただ、PayPay銀行カードローンは最大30日間は無利息なので、すぐに返せる当てがあれば最短60分で仮審査でスピーディーに結果がわかるので、急いでる方にはおすすめです。

| 利用限度額 | 借入利率(年利) |

| 1,000万円 | 1.59% |

| 900万円以上1,000万円未満 | 3.0% |

| 800万円以上900万円未満 | 3.5% |

| 700万円以上800万円未満 | 4.0% |

| 600万円以上700万円未満 | 5.0% |

| 500万円以上600万円未満 | 5.5% |

| 400万円以上500万円未満 | 6.0% |

| 300万円以上400万円未満 | 6.5% |

| 250万円以上300万円未満 | 8.0% |

| 200万円以上250万円未満 | 10.0% |

| 150万円以上200万円未満 | 12.0% |

| 100万円以上150万円未満 | 15.0% |

| 100万円未満 | 18.0% |

PayPay銀行カードローンの返済日と返済方法

PayPay銀行カードローンは、銀行カードローンの中でも比較的、自由度が高いカードローンで毎月の返済日を1~28日、月末のいずれかを選ぶことができます。

そのため、ご自身の給料日後の日付も選びやすくなっているため、返済漏れを防ぐことができます。なお、返済日も変更することができるので、転職して給料日が変わった場合など変更することができます。

PayPay銀行カードローンは、PayPay銀行から毎月自動で引落しとなりますが、繰上げ返済することも可能です。

- 提携ATMからの返済

- PayPay銀行公式アプリ「ローンアプリ」からの返済

返済日のスキップ機能あり

PayPay銀行カードローンは、他と違い条件次第では毎月の返済日である約定返済日を1ヶ月分スキップすることができます。

初めてPayPay銀行カードローンを利用した場合、借入日を入れて20日以内にくる約定返済日をスキップすることができます。

例えば、3/5に借入したのに約定返済日を毎月15日にした場合、初回約定返済日が3/15になってしまいます。

スキップ機能を利用すると初回の約定返済日を4/15にすることができます。

他にも条件次第では、スキップ機能を利用することができます。

PayPay銀行カードローンの基本情報

最短60分で仮審査の結果が分かる!

初回借入日から最大30日間無利息!初回借入日だから慌てて借りる必要もない安心のカードローンです。

| 実質年率 | 1.59%~18.0% |

| 融資限度額 | 最大1,000万円 |

| 簡易審査 | 簡易審査1秒 |

| 最短審査 | 仮審査最短60分 |

| WEB完結 | 〇 |

| 提携ATM台数 | 記載なし(全国のコンビニや金融機関のATMで借入れ・返済可能) |

Myセブン銀行公式アプリで借入&返済もOK!セブン銀行カードローン

セブン銀行カードローンの特徴

- 24時間365日借入&返済できる!

- ATM手数料無料

- スマホだけで借入も返済もできる。

セブン銀行カードローンは、セブン銀行口座を持っている方で満20歳以上満70歳未満の方が申込みできます。

カードローンを利用するにはセブン銀行口座が必要になってきますが、セブン銀行口座は平日9時~19時までに申込むと最短10分で口座開設されるので、カードローンの申込みもすぐに行うことができます。

最短2日後に審査結果がメールで届きますが、セブン銀行の公式アプリである「Myセブン銀行」から申込みしていたら、キャッシュカードが手元に届く前からアプリから借入することが可能です!

しかもセブン銀行カードローンは、はじめての契約の場合は、利用限度額が50万円と決まっているため収入が少ない方も安心して申込むことができます。

実際の利用限度額は審査結果しだいとなります。

さらに、審査の際に行われる電話確認ですが、公式サイトには「原則としてご連絡することはありませんが、場合によってはご連絡することがあります。」と記載があります。

つまり、電話確認される可能性がないかもしれません。特に専業主婦・主夫の方は配偶者の方にばれたくない方もいるので申込みしやすいといえます。

もちろん、絶対に電話がないわけではありません。

全国のセブンイレブンで24時間365日借入&返済が可能なので、セブンイレブンで買い物ついでにお金を借りたり返済することができます。

セブン銀行カードローンの借入利率

銀行カードローンの魅力は、なんと言っても年利の低さにあります。

セブン銀行カードローンの年利は利用限度額に応じてセブン銀行が審査の際に借入利率を決定していますが、利用限度額に対して借入利率の幅は設定されているので、希望利用限度額の借入利率がどのくらいになるのかイメージしやすくなりますよ!

| 利用限度額 | 借入利率(年利) |

| 300万円 | 12.0% |

| 250万円 | 12.0% |

| 200万円 | 13.0% |

| 150万円 | 13.0% |

| 100万円 | 14.0% |

| 70万円 | 14.5% |

| 50万円未満 | 15.0% |

| 30万円未満 | 15.0% |

| 10万円未満 | 15.0% |

セブン銀行カードローンの返済日と返済方法

セブンカードローンは、セブン銀行口座が必須となり毎月27日にセブン銀行口座から引落しとなります。

毎月27日に自動引き落としとなりますが、毎月27日以外にも余裕がある時は繰上げ返済をすることができます。

- セブン銀行ATMからの返済

- ダイレクトバンキングからの返済

セブン銀行カードローンの基本情報

公式アプリで申込み&借入&返済ができる!

24時間365日ATM手数料無料!スマホ一つで気軽に利用できるカードローンです。

| 実質年率 | 12.0%~15.0% |

| 融資限度額 | 最大300万円 |

| 簡易審査 | 簡易審査5秒 |

| 最短審査 | 最短2日 |

| WEB完結 | 〇 |

| 提携ATM台数 | 全国26,190台(2022年3月現在) |

銀行カードローンのメリット・デメリット

銀行カードローンにはメリット・デメリットがあります。

メリットを重要視する方もいれば、デメリットが致命的な場合もあります。

銀行カードローンのメリット・デメリットを理解したうえで自分にあったカードローンを選びましょう!

銀行カードローンのメリットは?

銀行カードローンのメリットとして大きく3つあります。

銀行カードローンのメリット

- 上限金利が低い

- 安心感・信頼感がある

- 銀行カードローンの数がたくさんある

上限金利が低い

銀行カードローンのメリットの1つが消費者金融に比べて上限金利が低めという点ですが、カードローンの実質年率は最小と最大のパーセンテージで記載されていますが幅広い実質年率のため、実際の実質年率が分かりづらいなと思っている方も多いはずです。

カードローン会社は、実質年率を決める際に利息制限法が定める借入金額ごとの上限金利の範囲内であれば自由に決めることができます。

利息制限法では、借入金額が10万円未満であれば、上限金利は年20.0%となっています。つまり、少額の借入れほど金利は高く設定することができます。

消費者金融の実質年率を見ていると年18%などが設定されていますが、銀行カードローンの場合は上限金利が年14%~15%ぐらいで設定されているところがほとんどです。

はじめてカードローンを利用する場合は、上限金利が適用されることが多いためカードローンを見る時は最小ではなく上限の金利を見ておくと利息がどのぐらいになるのか想像しやすくなります。

銀行カードローンであれば、消費者金融に比べて上限金利が低く設定されているため、金利を抑えて借りたい方は銀行カードローンがおすすめです。

安心感・信頼感がある

銀行カードローンのメリットの1つが安心感・信頼感です。

やはり、お金を借りる=消費者金融=借金=闇金・サラ金=取り立てという悪いイメージを持っている方も少なからずいます。

今は、総量規制が定められているため、消費者金融も安心して利用することができますが、一度ついたイメージを払拭するのにはどうしても時間がかかってしまいます。

銀行カードローンは銀行から借りているという安心感があります。

銀行の数だけカードローンがある

都市銀行、地方銀行、第二地方銀行、その他の銀行(ネット銀行)など合計で122以上もの金融機関があります。

すべての銀行がカードローンを行っているわけではありませんが、多くの銀行でカードローンを行っているため、すでに持っている銀行のカードローンにするのか、新たに銀行口座を開設してカードローンを申込むのかなど、自分にあったカードローンを選ぶことができます。

銀行カードローンの場合、カードローンの銀行口座の開設が必要な場合もあるため、新たに口座開設をしたくない方であればすでに持っている銀行口座のカードローンなどを候補にするなども検討材料となります。

また、新しく参入したネット銀行であれば、郵送物なしでのところもあるので家族にばれたくないなどの場合などにはネット銀行のカードローンもおすすめです。

銀行カードローンのデメリット

銀行カードローンはメリットだけならいいのですが、残念ながらデメリットもあります。

銀行カードローンのデメリット

- 即日融資ができない

- 返済日が決まっている

即日融資ができない

銀行カードローンのデメリットの1つとして即日融資ができないことがあります。

銀行カードローンは以前は、即日融資が可能となっていましたが、反社会的勢力への現金貸出を防ぐため、2018年より融資の審査をする際に警察庁データベースへの照会が必須となりました。

警察庁データベースへの照会が必須となり、2018年以降の銀行カードローンは即日融資が不可能となりました。

今すぐお金が必要と言う方には銀行カードローンは不向きとなります。

即日融資が必要な場合は、スピード審査の消費者金融がおすすめです。

返済日が決まっている

銀行カードローンのデメリットの1つが返済方法が決まっていることです。

銀行カードローンの返済日は、銀行が決めた返済日となることがほとんどとなるため、返済日が給料日前だったりすると返済に困ることが出てきます。

ただし、銀行カードローンでも返済日を選べる場合もあるので、申込む前に必ず返済日などのチェックを忘れずに行いましょう。

もし、申込み後に気が付いた場合は、返済日を待たずに繰上げ返済などして、うまく調整してやりくりを行うことをおすすめします。

銀行カードローンの利用でよくある質問

- 年収の1/3近くの金額をクレジットカードのキャッシングで利用していますが、銀行カードローンの利用はできますか?

銀行カードローンは総量規制の対象外ですが、各行同様の自主規制を行っているため、審査結果によっては利用できない場合があります。

- 住宅ローンや、マイカーローンを利用していますが、銀行カードローンは利用できますか?

はい、銀行カードローンを利用することができます。

- 銀行カードローンの融資は生活費に利用できるのでしょうか?

はい、生活費に利用することができます。銀行カードローンの融資は利用目的を限定されていません。借入の限度額までは利用目的を気にせず利用することができます。

- 銀行カードローンは誰にも会わずに契約できますか?

はい、WEB上で完結するシステムを設けている銀行カードローンであれば、だれにも会わずに契約可能です。

- 収入証明書の提出は必要ですか?

銀行カードローンの取り扱い会社によって異なりますが、多くの場合50万円を超える申込の場合は、所得証明が必要です。各銀行カードローンの申込書類欄にてご確認ください。

おすすめの銀行カードローンまとめ

銀行カードローンは総量規制対象外となるため、消費者金融より多く借りることができるのでは?と思われがちですが、消費者金融と変わらず年収の3分の1ぐらいまでしか借りることができないように各行同様の規制を設けております。

カードローンの金利を見る際に、つい小さい数字を見てしまいがちですが、実際は上限金利に注目すべきです。

借入利率は、利息制限法を順守したうえで利用限度額に応じて各銀行が設定することが可能ですが、下限金利は借入金額が最大800万など大きな金額となっています。

初めてのカードローンで、いきなり大きな利用限度額が設定されることは、ほとんどないため、上限金利になることがほとんどです。そのため上限金利の低いカードローンがおすすめです。

消費者金融に比べて上限金利が低いと言えば銀行カードローンです。デメリットもありますが、カードローンを長期的に利用する予定があれば銀行カードローンがおすすめです!

- おすすめ カードローンで即日キャッシング7選のメリット・特徴

- おすすめ 銀行カードローンのおすすめ15選の特徴を比較

- おすすめ パート・アルバイトもお金を借りれるカードローンのおすすめ15選審査基準を解説

- おすすめ 専業主婦におすすめの人気カードローン6選をのメリットや審査基準を比較

- おすすめ 学生におすすめのカードローン7社の特徴を比較

- おすすめ カードローン 審査が甘いところや審査なしはあるの?

- おすすめ カードローン おすすめ

- おすすめ アイフルでお金を借りる方法!カードローンの審査や在籍確認を解説